|

En el caso de que haya recibido del juzgado requerimiento de pago y una demanda de juicio monitorio por deudas bancarias, de tarjetas de crédito o por el concepto que fuera (Corte Ingles, BBVA, Banesto, Banco Popular, Vodafone, BSCH-Banco Santander, Lindorff, Citibank, TTI Finance, MBNA, Avantcard, Barclays, Banco de Sabadell, Caixabank, Wizink, Liberbank, PRA Iberia, Bigbank, Popular-e, Hoist Finance Spain , Axactor, VISA, ING Bank, Banco Sygma, Barclaycard, Estrella Receivables, Grove Capital Management, Pegaso Consumer Loans, IDR Finance, EOS Spain Bankia, Abanca, Evo Banco, Oney, Carrefour, Investcapital Malta Ltd, Cabot Financial... ) es muy probable que en su caso se disponga de motivos para oponerse al monitorio: por falta de requisitos para la contratación, condiciones generales abusivas, error en la liquidación de la deuda, intereses usurarios o cualquier otra posible irregularidad del contrato.

|

|

Pese a incluirse en contrato habitualmente intereses abusivos y adolecer de irregularidades como las indicadas, en muchas ocasiones [contrato de tarjeta de crédito, préstamos personales, financiación de compras, créditos rápidos telefónicos, descubiertos en cuenta corriente... ], el proceso monitorio se utiliza frente al consumidor de manera masiva y, en ocasiones, injustificada, existiendo en estos casos amplias posibilidades para defenderse de manera exitosa del juicio monitorio de reclamación de deuda, sin pago de cantidad alguna o reduciendo el importe de la suma reclamada y evitando la imposición de costas.

|

-“ Somos abogados especializados en oposición a monitorios.

|

En caso de haber sido demandado con un juicio monitorio por entidades bancarias, financieras, tarjetas de crédito, etc…, le conviene revisar sus posibilidades legales de presentar oposición al monitorio dentro de plazo.

De no reaccionarse a tiempo, sería mucho más complicado cuestionar la deuda. |

Lo adecuado es consultar cuanto antes

|

Defensa legal y oposición en proceso monitorio en toda España

|

|

|

Si la deuda reclamada ha sido contraída por un consumidor y el demandante es empresario, banco, caja o entidad financiera puede hacerse valer el incumplimiento de la normativa sobre condiciones generales predispuestas, la falta de transparencia de las clausulas del contrato o cualquier otra deficiencia que impida aplicarlas, rebajando la deuda. Además es muy común la existencia de clausulas abusivas que igualmente tampoco pueden ser aplicadas para calcular la deuda reclamada, así como intereses usurarios o intereses moratorios nulos.

|

|

Han de hacerse valer a tiempo tales deficiencias legales de la reclamación que permiten oponerse al pago y lograr la rebaja de la deuda a la cantidad que legalmente quepa ser reclamada. En los casos de deudas cedidas a fondos, el deudor demandado puede hacer valer ante el “fondo buitre” todas esas deficiencias que rebajen, limiten o excluyan la deuda reclamada

|

|

|

|

|

Asistencia en toda España.

Defensa legal en juicio monitorio y oposición a monitorio ante los juzgados. (Madrid, Barcelona, Sevilla, Valencia, Málaga, Zaragoza, Palma de Mallorca, Murcia, Bilbao, Las Palmas de Gran Canaria, Tenerife, Alicante, Toledo, Cádiz, Vizcaya, Oviedo, Gijón, A Coruña, Santiago de Compostela, Islas Baleares, Ibiza, Asturias, Pontevedra, Vigo, Granada, Tarragona, Córdoba, Girona, Guipúzcoa, San Sebastián, Toledo, Almería, Badajoz, Mérida, Jaén, Pamplona, Navarra, Castellón, Cantabria, Valladolid, Ciudad Real, Huelva, León, Lleida, Cáceres, Albacete, Burgos, Salamanca, Lugo, Ourense, La Rioja, Logroño, Álava, Vitoria-Gasteiz, Guadalajara, Huesca, Cuenca, Zamora, Ávila, Palencia, Segovia, Teruel, Soria, Ceuta, Melilla) |

|

Artículos relacionados:

|

|

Cesiones de deuda y "fondos buitre"En muchos casos, el contrato por el que usted resulta deudor de cantidades es cedido a un nuevo acreedor, bien empresas financieras nacionales o bien, en el argot periodístico, “fondos buitre” extranjeros (TTI Finance Spain Sàrl, Estrella Receivables, Lindorff, IDR Finance, Grove Capital Management, India6 Loan Holdings, Varde Investment, EOS Spain, Axactor, Cabot Financial, Hoist Finance, Promontoria Holding, Investcapital Malta Ltd...) En esas situaciones la cesión de deuda exige legalmente para ser válida ciertas formalidades por parte de la empresa que no se cumplen en todos los casos. Por ello, en esos casos de cesión las posibilidades de defensa ante una reclamación judicial a través de juicio monitorio o juicio ordinario son amplias con la ley en la mano, solicite información sin compromiso para su caso y evite tener que pagar cantidades que legalmente no se le pueden exigir.

fondos buitre que operan en españa

|

|

Préstamos rápidos telefónicos

|

|

Abusividad y falta de transparencia

En estos casos, no solo es que en ocasiones las cláusulas del contrato generen un desequilibrio grave en los derechos y obligaciones de las partes contra el consumidor sino que muchas veces las estipulaciones impuestas por el banco, caja de ahorros o financiera no son transparentes, claras ni sencillas, ni permiten la comprensión por el particular de la verdadera carga asumida en contrato. En todos estos casos, legalmente tales cláusulas son nulas y no producirán efecto alguno, siendo tales argumentos oponibles a la reclamación judicial de que se trate (monitorio, ejecución, juicio verbal, juicio ordinario) |

En este tipo de situaciones, la financiera o fondo comprador de la deuda -o empresas de cobro en su nombre- recurren también al envío constante de mensajes intimidatorios mediante cartas reclamando la deuda bancaria y llamadas telefónicas para tratar de cobrar cualquier cantidad como pago parcial o “negociar” la supuesta deuda, amenazando con presentar juicio monitorio o fingiendo haberlo presentado. Todo ello pese a que, por todos los defectos legales indicados, la cantidad que pretenden es seguramente excesiva si se compara con la deuda real que legalmente sería reclamable, que será de importe inferior o sin deuda alguna.

El límite de los 2.000 €.

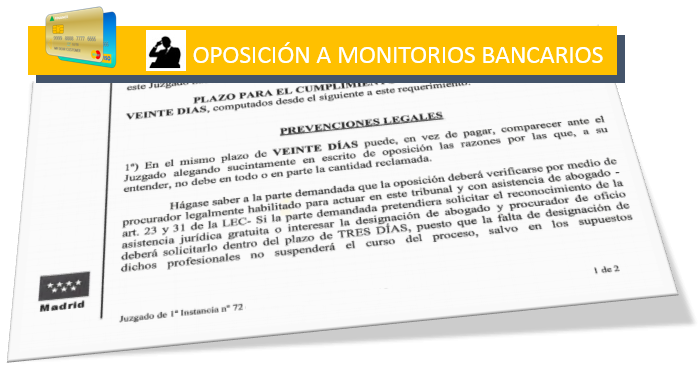

Si ha sido demandado, existen tres posibles vías de actuación: pagar la totalidad del importe reclamado, no hacer nada, o bien oponerse al requerimiento de pago. Respectivamente, en cada uno de los casos las consecuencias son distintas: -En caso de falta de pago u oposición al monitorio dentro del plazo de 20 días desde la notificación, se le embargarían bienes. - Si pagara la cantidad sin comprobar su legalidad estaría pagando seguramente mayor cantidad de la debida (si es que en la demanda se justifica el importe reclamado) - Si existen motivos para oponerse (cláusulas abusivas, usura, prescripción…), en caso de oposición al procedimiento monitorio iniciado por el demandante, el proceso se convierte en juicio (juicio verbal o juicio ordinario, según la cuantía) y la regla general procesal es que es necesaria defensa por abogado y representación por procurador si la cuantía excede de 2.000 € (art. 23 y 31 LEC). Para oponerse a una reclamación en juicio monitorio de cantidades inferiores a 2.000 €, no es necesario abogado -aunque resulte conveniente-. |

Reaccione a tiempo, consulte su caso sin compromiso.

|

Usted está aquí:

Inicio / Derecho Civil / Juicio monitorio / Oposición a juicio monitorio / Oposición a monitorios de tarjetas de crédito, bancos y financieras

|